ファクター投資は主に株式市場で行われている手法である。本記事では、債券についてファクターを考え、ファクター投資を応用した場合の効果について検討していく。

概要としては、債券ポートフォリオの超過収益(リターン)を上げる源泉として、三つのファクター(クレジット・キャリーロールダウン・デュレーション)に関して比較を行った上で、現状の国内債券アクティブファンドではどういった戦略が取られているのかを実態調査し、超過リターンをより向上させるのに有用な戦略の提言を行った。

三つのファクターのリターン比較と相関関係

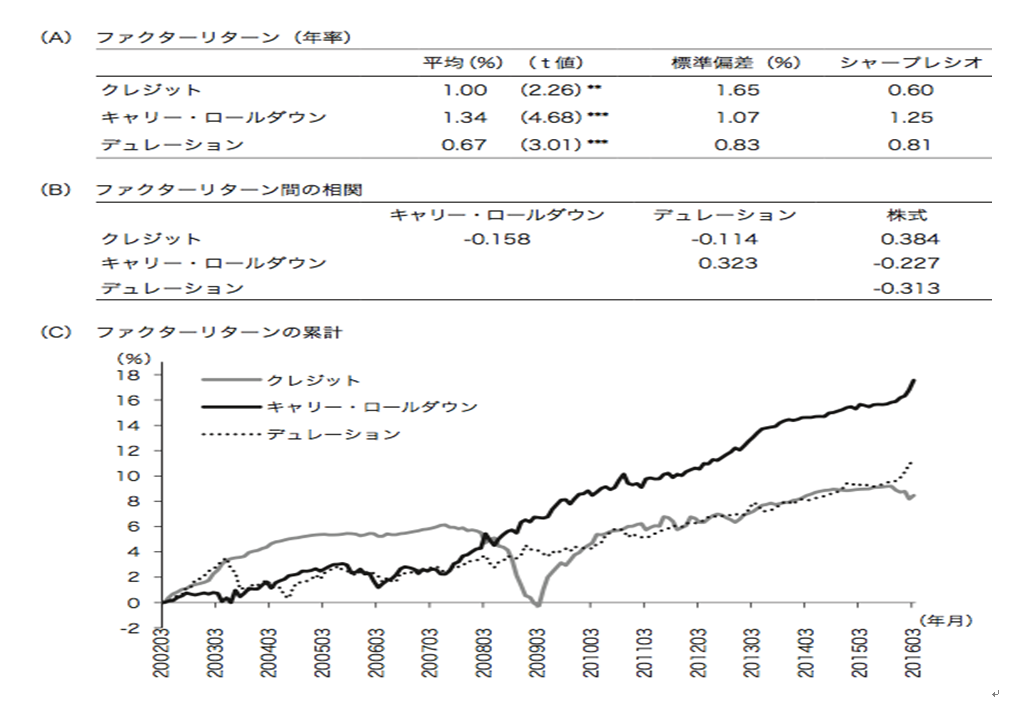

まずファクターのリターンを比較したものが以下の図表1の(A)となる。こちらを見てもわかる通り、どのファクターも正で有意であるという結果になっている。特にキャリーロールダウンの平均超過リターンは1.34パーセントと3種類の中で最も高く、シャープレシオも最大となっている。

したがってキャリーロールダウンは3つのファクターの中で最も優れており、クレジットが大きく落ち込んだ金融危機時においても、安定して収益を上げることができたことがわかる。

図表1「ファクターのリターン」

次に図表1の(B)のファクター間の相関について説明していく。キャリーロールダウンとクレジットは負の相関になっており、仮にキャリーロールダウンとクレジットというファクターを組み込んだ投資戦略を組めば分散効果が働くということがわかる。

国内債券ファンドにおける投資戦略の実態調査

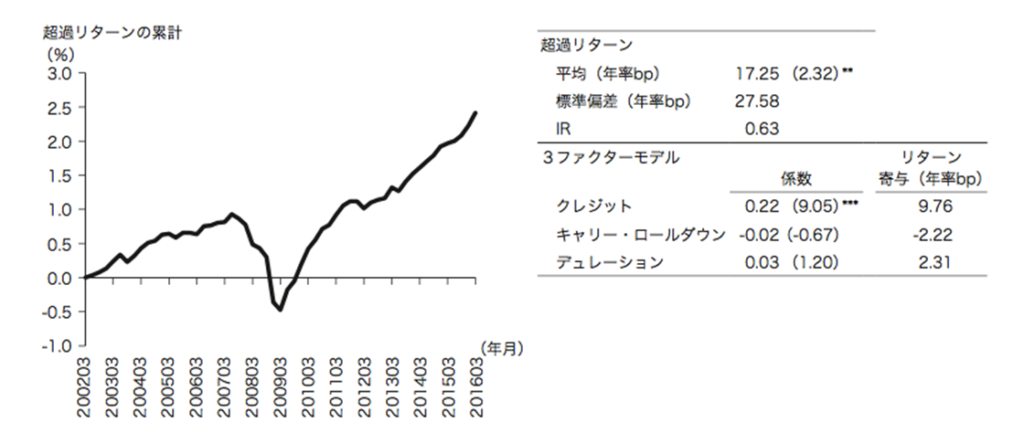

次に実際の国内債券ファンドがどういった戦略を取っているのかという実態調査の結果を説明していく。図表2を見ると、説明変数の回帰係数が有意に正となっているのは、クレジットのみで、超過リターン17.25bpのうち、クレジットファクターの寄与は 9.76bpを占める。

図表2「国内債券アクティブファンドのパフォーマンス分析」

つまり現在の国内債券ファンドの主要な超過リターンの源泉となっているのは、クレジットであることがわかる。一方で、キャリーロールダウンは有意とはなっておらず、回帰係数もゼロとなっており、現在の国内債券アクティブファンドにおいて活用されていないのが現状である。

したがって現状のアクティブファンドにキャリーロールダウンファクターへの投資を組み込めば、超過リターンは上昇する一方で、リスク分散効果も働き、パフォーマンスの向上が期待できる。

キャリーロールダウン組み入れ効果

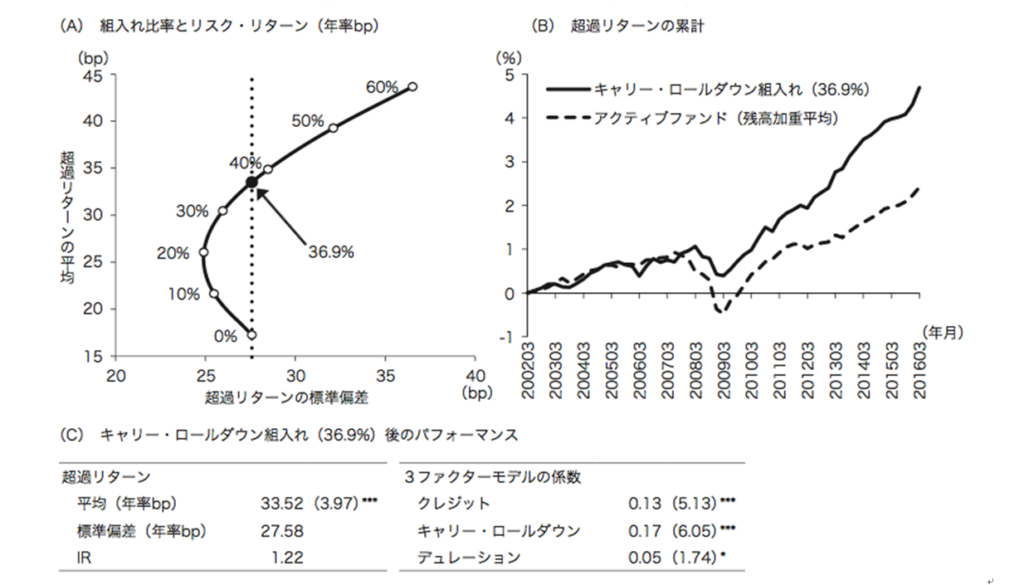

次に、実際にキャリーロールダウンを組み入れた場合の効果について、より詳細に説明していきたいと思う。図表3の(A)はキャリーロールダウンを組み込んだポートフォリオを10パーセント刻みのウェイトで加えた場合のパフォーマンスの改善度合いを表す。

(A)の0%の点は実際の債券アクティブファンドの残高加重平均で、これにキャリー・ロールダウンポートフォリオを組み入れると、分散効果によって当初はトラッキングエラーが低下するのがわかる。組入れを増やすに従い、やがてトラッキングエラーは増加に転じるが、平均超過リターンは単調に増加する。トラッキングエラーが既存の債券アクティブファンドと同じ水準になるのは、キャリー・ロールダウンポートフォリオに 36.9%に投資し、残りの63.1%を債券アクティブファンドで保有した場合であることを示している。

図表3「キャリーロールダウン組み入れ効果」

結論

最後に、結論は以下の通りとなる。

第一に、国内債券アクティブファンドは平均的に超過リターンが正であるが、主にクレジットファクターを超過リターンの源泉にしている。クレジットは、経済環境の悪化時に株式とともにリターンが低下するリスクがある一方で、キャリー・ロールダウン・ファクターはこのようなリスクが低いにも関わらず活用されていないのが現状である。

第二に、以上の結果に基づき、ファクター投資への応用について検証した。キャリー・ロールダウンはプレミアムが高く、クレジットや株式との相関が低いため、このファクターへの投資はリスクを分散化させ、パフォーマンスを改善させる効果があることが分かった。

以上より、超過リターンをより向上させるのに、 キャリー・ロールダウン・ファクター を組み入れることは非常に有用であると結論付けることができる。

《所感》

本記事は、スマートベータ運用(ファクター投資)という株式市場で注目されているトピックを、債券投資に応用していくという試みをおこなった。

アクティブファンドの平均的なパフォーマンスが市場平均並みかそれを下回ってしまっている現状や、世界的にアクティブファンドからパッシブファンドへと資金が流出している現状を受けて、スマートベータ運用(ファクター投資)が台頭してきている背景が、本記事執筆の動機となった。